石头科技频遭大股东减持背后:逐步脱离小米陷阵痛期,CEO昌敬忙造车

文/齐智颖

近日,石头科技发布公告称,股东 Shunwei Ventures III(Hong Kong)Limited(以下简称“顺为”) 计划根据市场情况拟减持其所持有的石头科技股份合计不超过400.84万股,拟减持股份数量占该公司总股本的比例合计不超过6%。

实际上,自石头科技上市一周年股份首次解禁后,其便遭到大股东的接连减持。据不完全统计,石头科技股东和董监高已经合计计划减持不超过34.152%的股份。值得注意的是,小米系的顺为与天津金米均在减持股份的股东阵营中,而这也被外界认为是石头科技逐步脱离小米的重要表现之一。

近年来,石头科技不断发展自有品牌,2021年其自有品牌收入占比达到98.8%。可以说石头科技与小米的关系正在发生改变,而这一改变在给石头科技带来高毛利率的同时,也让其营销费用大增。

事实上,在最近几个季度,石头科技的业绩增速正在趋缓,毛利率也开始下滑。与此同时,其发布的产品T7与G10S频频遭到用户投诉,而公司创始人兼CEO昌敬却忙起了造车。如今扫地机器人企业正在面临是堆砌硬件功能还是加强互联互通的抉择,石头科技未来将走向何方?

股东频频大额减持,股价较高点缩水近60%

石头科技于2020年2月登陆科创板,彼时其IPO发行价为271.12元/股,顶着“发行价第一”的光环,在上市首日,石头科技报收497.9元/股,涨幅高达83.65%,被外界称为“疯狂的石头”。10个月后,石头科技股价破千,成为科创板首支千元股。

2021年2月,随着其上市一周年的到来,石头科技迎来2858.87万股首次解禁,占公司总股本的42.87%。而在解禁当日,石头科技便发布公告称,公司股东及董监高等十名股东拟减持合计不超过739.75万股,不超过11.1%,减持原因均为“自身资金需求”。

此后,石头科技股东多次减持。据蓝鲸TMT记者不完全统计,石头科技分别在2021年2月23日、6月18日、10月26日,2022年2月25日、5月27日发布公司股东及董监高减持股份计划公告,累计拟减持股份不超过34.152%。

值得注意的是,小米系的顺为资本与天津金米也在减持计划的股东当中,合计拟减持股份不超过10.75%。而本次减持结束后,在解禁前持有石头科技8.89%的顺为持股比例或许仅剩2.87%。

有券商人士认为,股东大额减持的行为或许在一定程度上透露出股东对石头科技未来成长性的担忧。

针对小米系股东减持石头科技的原因,有多名投资界人士对记者分析称,一方面,石头科技上市以来股价较发行价翻了几倍,已经给投资者带来了收益;另一方面,石头科技不断推自有品牌,对小米依赖度大幅降低,两者关系逐渐由合作向竞争转移。

受各方因素影响,石头科技股价在2021年6月达到1492.15元/股,成为科创板第一高价股以后,股价开始不断下跌,最低跌至466.16元每股,下跌近70%,如今股价在650余元/股附近徘徊,下跌近60%。

与小米的关系由合作转向竞争,毛利率五年内翻倍

作为小米生态链企业,石头科技的发展离不开小米,其凭借小米在品牌、渠道、供应链等方面的支持起家,业绩和市场占有率得到快速提升,在业内迅速崭露头角。2016年小米推出由石头科技代为开发的“米家智能扫地机器人”,这也是石头科技当时的主要收入来源。

石头科技曾在招股书中披露,与小米合作模式对公司未来经营可能带来不利影响的风险,包括与小米存在大量关联交易、主要收入和利润依赖对小米ODM业务、小米定制产品毛利率较低、产品与米家产品存在竞争关系、自有品牌销售渠道部分依赖小米、与小米共有专利等10项风险因素。

或正因如此,石头科技开始逐渐发展自有品牌,在中高端市场推出石头品牌,在低端市场推出小瓦品牌;而米家品牌主打性价比。多名业内人士表示,石头科技正像华米与极米一样,寻求“去小米化”。

石头科技董事长昌敬此前接受媒体采访时表示,所谓的“去小米化”是表象,本质上是先期通过小米活下来,然后自然而然寻求独立发展。

小米系在石头科技解禁后持续减持,即被外界认为是石头科技逐步脱离小米的重要表现之一。

招股书显示,石头科技与小米集团的关联交易比重在逐年大幅下降。2016年、2017年、2018年及2019年1-6月,二者的关联交易金额为分别为1.83亿元、10.1亿元、15.29亿元和9.14亿元,占主营业务收入的比重分别为100%、90.36%、50.17%和43.01%。

而这也体现在自有品牌收入占比方面,报告期内,“米家智能扫地机器人”收入占主营业务收入的比例分别为98.58%、88.36%、47.21%和34.82%。2020年,石头科技自有品牌的销售收入占比明显提升,达到90.72%;2021年,石头科技自有品牌收入占比进一步提升至98.8%。

与小米关联交易的下降的确让石头科技获得了越来越高的毛利率,在招股书中,石头科技直言,此前综合毛利率低于同行业公司,主要原因为其定制产品“米家智能扫地机器人”占比更高。对于米家产品,石头科技与小米通讯对利润进行分成,因此米家智能扫地机器人的毛利率低于公司自有品牌智能扫地机器人的毛利率。

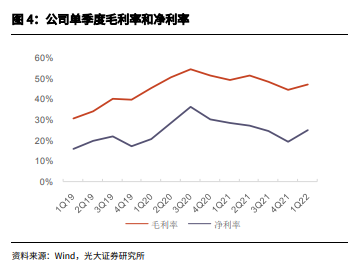

随着自有品牌收入占比的增长,石头科技毛利率由2016年的19.21%增长至2021年的48.11%。

但实际上,石头科技的毛利率在2021年有所下滑,2020年,石头科技智能硬件的毛利率曾超过50%,2021年石头科技毛利率同比下滑3.2个百分点,2021年Q4以及2022年Q1毛利率分别同比下滑6.7和2.1个百分点,2021年毛利率下降主要系会计准则调整(运费自销售费用计入营业成本),此外物料涨价的影响也在2021年下半年逐渐显现。

与此同时,2016年-2021年,石头科技的销售费用由154.21万元猛增至9.38亿元。2021年,销售费用同比大增67.74%;2022年第一季度,销售费用同比增长25.58%。

业绩增速放缓,CEO昌敬忙造车

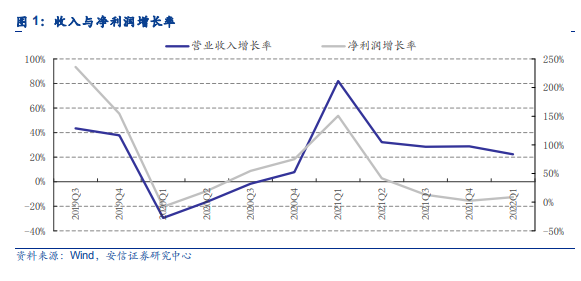

从石头科技近年来的业绩情况看,其营收与净利增速已处于趋缓状态,最近四个季度的增长率均只有小幅波动。

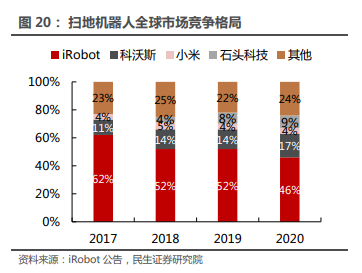

在扫地机器人全球市场份额方面,尽管iRobot市场份额在逐年下滑,但依旧稳居龙头地位,而在国内的品牌中,石头科技前有科沃斯、后有小米,正受到各方夹击。

从产品发布的情况看,石头科技不断更新迭代。2020年3月,石头扫地机器人T7上市,一年后,石头品牌首款自清洁扫拖机器人G10上市。但记者查询黑猫投诉【投诉入口】发现,T7与G10S分别遭到多起用户关于其质量问题的投诉。

但在产品质量问题尚未得到妥善解决时,公司CEO昌敬却忙起了造车。蓝鲸TMT记者查询天眼查信息获悉,2021年1月,上海洛轲智能科技有限公司成立(以下简称“洛轲智能”),该公司经营范围涉及新能源汽车整车销售,新能源技术研发等,法定代表人正是昌敬,其也是该公司的董事长与最终受益人。

2021年4月,针对媒体有关石头科技已下场造车的消息,石头科技曾对蓝鲸TMT记者回应称,该项目与石头科技不产生直接关联,公司没有参与;石头科技专注科技创新,致力于智能硬件研发。

随后,关于昌敬造车的消息不断,但石头科技始终未承认该项目与该公司有关。

直到今年5月25日,石头科技发布公告称,拟与洛轲智能签订商标及域名转让协议,石头科技及其全资子公司石头香港、全资孙公司石头荷兰拟向洛轲智能转让部分商标及域名,转让标的为26项域名,2项注册商标和6项正处于申请注册过程中的商标,关联交易所涉标的的评估值为29.88万元,交易价格为29.88万元。

洛轲智能官网信息显示,该项目已完成多轮融资,并持续接到新的投资意向。目前投资方包括腾讯、红杉资本、高榕资本、启明创投等知名投资机构或公司。

昌敬曾在石头科技上市时发布内部信称,由于股价的压力,历史上很多企业会做出一些为短期获益,而损伤公司长期利益的事情,要引以为鉴。“我也希望,我们要看淡上市,忘记股价。股价一定会有波动,会扰乱我们的心性。因此上市以后,我们要遵循用户第一、员工第二、股东第三的原则。”

那么,忙于造车的昌敬目前把石头科技的用户、员工和股东放在了第几位呢?(来源:蓝鲸TMT)

您可能感兴趣的文章

- 06-06石头科技频遭大股东减持背后:逐步脱离小米陷阵痛期,CEO昌敬忙造车

- 09-20孟晚舟:华为要打造中国坚实的算力底座,为世界构建第二选择

- 07-26CBA公司因侵权向B站索赔4亿登上热搜 网友:这波我站CBA

- 06-06罗永浩再成被执行人 被恢复执行2900万

- 06-27老师用《孤勇者》和小学生对上暗号 大都会唱年级越低越会唱

- 05-24知乎回应“新一轮裁员”:属于正常业务和组织的优化调整

- 05-24网红女主播雪梨成被执行人

- 01-10中学生成剧本杀行业潜在消费人群 “上路不翻车”考验监管落地

- 02-15“美国春晚”超级碗背后:这些科技公司重金“砸”出未来

- 02-20LG 买下 58 个易被诈骗分子利用的域名,降低用户被骗的风险

阅读排行

推荐教程

- 01-10英国 XOR 奢侈品手机品牌登陆中国市场

- 01-10英国 XOR 奢侈品手机品牌登陆中国市场

- 01-05亚马逊云科技陈晓建:云计算的价值在生成式AI的今天被放大

- 01-05统筹东中西部算力一体化协同,我国将加快构建全国一体化算力网

- 01-05为光伏产业发展贡献中国智慧!我国太阳能电池专利申请量全球排名第一

- 01-05我国5项工业互联网平台国家标准正式发布实施

- 01-05机器人2023年度报告,这一年圈内都发生了什么大事件?

- 01-05英特尔宣布成立新AI公司“Articul8”,专为企业客户提供生成式人工智能软件

- 01-05卡西欧将推出按生存环境要求设计的G-SHOCK手表

- 01-02艾瑞:2023年第三季度中国手机银行APP监测报告