网易财报解读:游戏吸金超500亿,学习硬件比广告更好卖

2月25日,网易发布了2020年第四季度及全年财报。

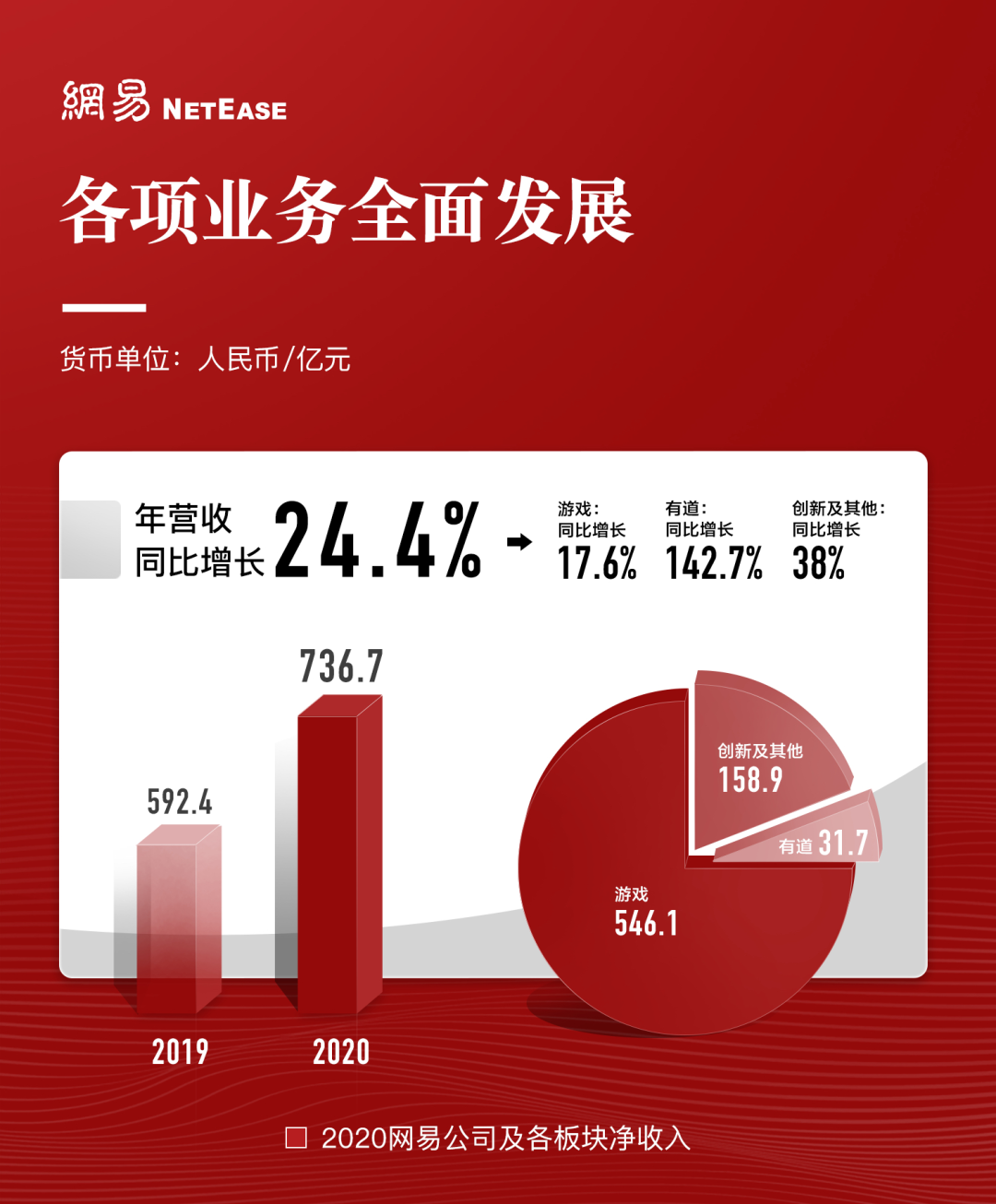

财报显示,网易各项业务稳健发展。第四季度净收入为人民币197.6亿元,同比增长25.6%,毛利润为人民币 99 亿元,同比增加 20.9%。2020财年,网易净收入为736.7亿元,同比增长24.4%,毛利润为人民币 389.8亿元,2019 年为人民币 315.6亿元,同比增加23.5%。

值得注意的是,2020年网易实现的业绩增长更多有赖于在线业务在疫情下的发展优势,尤其是游戏和在线教育。

财报显示,网易游戏第四季度净收入为134亿元,同比增长15.5%,实现连续11个季度破百亿。而大盘的涨势更加喜人,根据伽马数据,2020年中国游戏市场实际销售收入2786.87亿元,比2019年增加了478.1亿元,同比增长20.71%。

根据艾瑞咨询,2020年在线教育行业市场规模同比增长35.5%至2573亿元。而网易有道全年净收入为31.68亿元,同比增长142.7%,同时净亏损达17.55亿元,同比增长191.6%。

从收入结构去看,网易已经在成为游戏公司的路上越走越远,不过,创新业务未见明显起色。

游戏稳扎稳打 全年吸金超500亿

2020年,网易游戏营收突破500亿,达到546.1亿元,同比增长17.6%。在全年的收入当中,手游净收入占在线游戏服务净收入的71.9%,2019年该占比为71.4%。

相应的营业费用也在增加,2020 年营业费用为人民币 244.5亿元,2019 年为人民币 177.7亿元,同比增加了37.6%,主要是由于在线游戏服务和有道市场推广费增加,以及研发投入和人员成本上升。

在游戏业务上,网易的策略是巩固旗舰产品基本盘,同时推出新游戏扩大用户规模。

在过去几个月中,网易旗下多款手游继续保持高人气。《梦幻西游》和《大话西游》手游、《率土之滨》《明日之后》等游戏均跻身中国iOS畅销榜前列。在国际市场,网易游戏也收获了不错的口碑。《荒野行动》在第四季度多次登顶日本iOS畅销榜。在App Annie公布的2020全球发行商52强榜单中,网易排名第二。

近期,网易在中国市场推出了一系列新游戏,包括《天谕》手游、《时空中的绘旅人》、《黑潮之上》、《幻书启世录》和《游戏王:决斗链接》等。其中,《天谕》手游于2021年1月上线后,连续五天登顶中国iOS免费榜,并取得了畅销榜最高第四的成绩。

即将推出的新品还包括:《忘川风华录》《无尽的拉格朗日》《哈利波特:魔法觉醒》《The Lord of the Rings: Rise to War》《超激斗梦境》《倩女幽魂隐世录》《暗黑破坏神®:不朽™》和《宝可梦大探险》等。

网易首席执行官丁磊在网易财报电话会议上透露,《哈利波特》《无尽的拉格朗日》等都会在海外上市,已经获得版号的PC游戏《超激斗梦境》,将在今年第二季度上线,年中将在全球发行一款广受好评的《永劫无间》。

2017年,时任网易游戏副总裁王怡称,希望2020年其海外市场的收入占比达到30%。这个目标并没有在2020年实现。

“在海外拓展方面,我们是两条腿走路。”丁磊说道:“一个是把自己研发的游戏推广到海外。比如《哈利波特》就是一个英国的IP和我们自己的内核的研发,来获得全球的发行。我们还在海外进行相当多的公司并购方面的投资,我们也希望能够通过和这些公司合作来拓展我们的海外市场,而我们在海外的M&A从来就没有停止过。”

有道烧钱换增长 硬件跑出新机会

网易有道确实很努力地想抓住在线教育的增长机遇。

2020年第四季度,网易有道净收入为11.07亿元,较2019年同期的4.104亿元增长169.7%,成绩十分亮眼。

其中,学习服务和学习产品是拉动网易有道业绩上扬的重要因素。有道学习服务和学习产品业务净收入同比增长分别为198.8%和 253.8%,经营活动净现金流入约为人民币 1.3亿元。

财报显示,第四季度网易有道在线课程销售额为11.19亿元,同比增长222.8%。 其中,有道精品课销售额10.36亿元,同比增长268.8%;K12业务销售额达7.67亿元,同比增长354.6%。 有道精品课K12课程付费人次同比增长309.3%,达到65.92万人次。

学习产品的净收入为2.373亿元,主要来自于有道词典笔销量的大幅提高。有道词典笔聚焦英语学习。第一代词典笔发布于2018年7月,最低售价499元;第二代发布于2019年8月,最低售价799元。2020年12月,网易有道推出有道词典笔3,集合了超快点查、互动点读、扫描方式三种功能,最低售价1099。这款产品在网易严选已经产生248条评价,主要为学生家长。

2020全年,网易有道学习服务净收入为22亿元,同比增长207.9%,学习产品的净收入同比增长255.1%,达到5.4亿元。超过了在线营销服务带阿里的4.729亿元净收入。总毛利为15亿元,而2019年为3.706亿元。

但业务增长背后难掩费用高企导致的亏损局面。第四季度,网易有道经营费用高达9.782亿元,较上年同期的3.265亿元同比增长199.7%。其中,营销费用同比大幅增长291.1%至8.048亿元,研发费用由上年同期的8930万元增长43.5%至1.281亿元。

网易有道2020年总运营支出增加至人民币33亿元,而2019年为人民币9.715亿元。2020年归属于普通股股东的净亏损达到18亿元。

不过在线教育市场前景广阔,网易有道在课程、广告、硬件中都取得了一定成效,圈住了特定的人群,网易有道实现整体盈利也是值得期待的。

创新业务更多元 但突破也难

真正不确定的是,以网易云音乐为代表的创新业务板块。

财报显示,第四季度创新及其他业务净收入52.5亿元,同比增加41.3%。2020 年,创新及其他业务净收入为人民币 158.9 亿元,2019 年为人民币115.1亿百万元。

整体上,创新业务一直维持着增长态势,但经营成本也很高。2020年产生经营成本131.2亿,毛利率为17.4%,而游戏和在有道的毛利率分别为63.7%、45.9%。

财报显示,2020年第四季度创新及其他业务的毛利率为 18.0%,上一季度和去年同期分别为 16.8%和 20.6%。其毛利率的环比上涨主要由于广告服务毛利率上涨;其同比下降主要由于网易 CC 直播平台毛利率下降。

比起毛利率低,网易云音乐、网易严选和网易新闻等产品,在其所在赛道中都处于“高不成、低不就”的位置,更让人忧心。

丁磊在财报电话会议上表示,云音乐的收入主要来自会员、广告和直播类的增值服务,未来网易会加强云音乐歌曲内容的建设,支持很多优秀的作品,会员收入是最重要的一个发展方向。

此前,网易云音乐官方连续下场怼酷狗,就被解读为“版权大战失利转而发起舆论攻击”的结果。虾米音乐的落幕,宣告着网易云音乐要凭一己之力来对抗强强联合的腾讯音乐集团。怎么看,都不那么好赢。

同时,网易还计划重新加入短视频平台市场,将投资10亿元支持旗下应用的内容创作者,从而与竞争对手展开竞争。

但前有不温不火的“微视”,后有野蛮生长的“视频号”“好看视频”,网易以游戏和资讯为主的内容生态,又能帮助短视频业务实现多大程度的流量转化呢?

您可能感兴趣的文章

- 01-14美光2021Q1财报:营收57.7亿美元 同比增长12%

- 08-31理想汽车财报:2021年Q2营收50.4亿元 净亏损2.355亿元

- 03-11百世集团财报:2020年Q4营收92.554亿元 同比由盈转亏

- 05-18百度2021年第一季度净利润42.97亿元 同比增长39%

- 05-26杨元庆内部信:经过多年投资,三个业务终于成为了新引擎

- 03-05跟谁学开盘跌14.83%:2020年净亏损达13.929亿元 不及市场预期

- 08-05阿里巴巴高管解读财报:消费端重点不再是拉新,而是做好分层运营

- 04-29eBayQ1净利润同比下滑81%,盘后股价跌超6%

- 03-21药明康德2022年营业收入393.55亿元,同比增长71.8%

- 03-02蔚来汽车财报:2020年Q4营收66亿元 净亏损同比收窄48.4%

阅读排行

推荐教程

- 01-10英国 XOR 奢侈品手机品牌登陆中国市场

- 01-10英国 XOR 奢侈品手机品牌登陆中国市场

- 01-05亚马逊云科技陈晓建:云计算的价值在生成式AI的今天被放大

- 01-05统筹东中西部算力一体化协同,我国将加快构建全国一体化算力网

- 01-05为光伏产业发展贡献中国智慧!我国太阳能电池专利申请量全球排名第一

- 01-05我国5项工业互联网平台国家标准正式发布实施

- 01-05机器人2023年度报告,这一年圈内都发生了什么大事件?

- 01-05英特尔宣布成立新AI公司“Articul8”,专为企业客户提供生成式人工智能软件

- 01-05卡西欧将推出按生存环境要求设计的G-SHOCK手表

- 01-02艾瑞:2023年第三季度中国手机银行APP监测报告