策略灵活、标准个性

之前所讲一些本质和自然选择结论,以及我们去买私募的时候,需要注意到一些地方已经论述清楚了,简单来说就两点结果:策略灵活、标准个性。而这是两个非常核心的点,这两个核心就是支撑机构去做机构化的投资时,会加大关注同时主要投资在私募上面的一个原因,我稍微列了一些我们的合作伙伴和给我们提供帮助支援的友方机构,都在思考如何从企业机构层面进行专注的私募投资:

之前云能投余总跟我们一起上一个节目,其实每一家公司他们的一个具体情况都不一样,作为一个国企的投资方来说,我国企是不能接受亏损的,你不能戴帽子,我亏损是国家的国有资产流失,戴不起这顶帽子,这种情况下就必然导致一个要求,一定是可以追溯亏损可能性的中性量化产品为主,这是他们一个投资的标准和框架。

而回到我们接触的一些机构来说的话,因为本质上可能是家族资金的一些钱,灵活性比较高,时间周期还可以拉得更长一些,他们可能就是只买多头产品,因为多头产品不需要支付对冲的成本,中性策略对冲成本是很高的,在两年之前通过股指期货来完成对冲的一个贴水的话,可能达到20个点,就是每年什么都不做,先支付20个点的成本,对于我长期的一个投资者来说的话,这种对冲成本很有可能是我们每年降低20%的收益,这是很恐怖的。

这也就是为什么美股现在中性策略虽然规模很大,但是连固定收益策略都跑不赢,因为本质上这个东西它要支付的成本太高了,穿透到底层的因子,有的也不特殊,也许需要下一次三因子模型这样的划时代的金融投资模型成果出来。

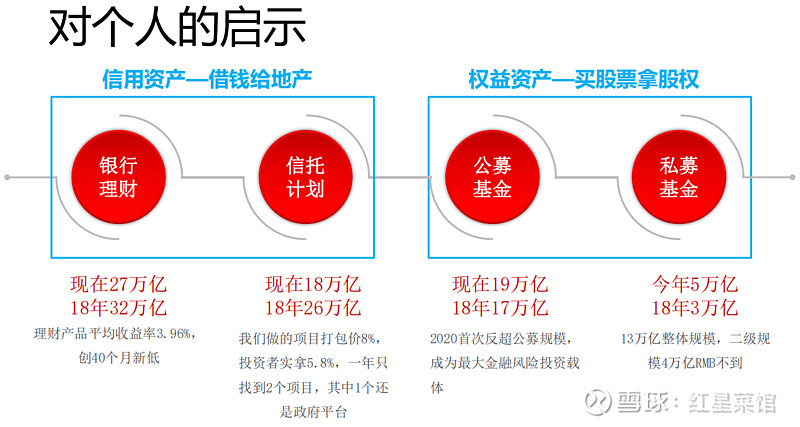

对个人的启示

接下来我们说一些国际国内机构的现状,对我们个人投资者有一些什么样的启示?

首先我们不需要做那么复杂,我们个人投资比他们更为灵活,这种灵活性体现在我们能够把整个资金的时间拉得更长,拉得更长的时间里面,我们在股权上面获得了一个价值的回报能够更高,也就是说我们可以只关注多头股票私募,这也是我们的一个初衷,我们基本上不关注cta不关注商品套利策略,不关注纯粹的宏观策略,甚至是对中性的关注也非常的少,相应地对其他敞口的多空策略关注也非常少,只关注主动的多头,为什么?

因为他们在这个市场上面的超额收益获取的长期的回报,在相当我们可见的5~10年里面都仍然会是最高的策略,我们之前做了一些数据统计,具体可以回看我们的文章,真实的超额收益即使是九坤幻方明汯也都落败于主动多头,输得还挺多。

这个东西大家可能没有直观的一个感受,但是我给大家下一个结论,就是从我们金融行业做产品服务客户的角度来说,之后的5年时间里面,私募还要迎来非常大的一个规模的爆发期,这种规模的爆发期很有可能只是整体规模的一个膨胀,有更多的人参与进来,而我们市场上面幸存下来的优秀的头部策略的一个机构其实是非常少的,这个时候确实属于买一点少一点一个状态,非常的一个稀缺罕见,就跟我们现在我们所谓的优质股权其实是差不多的一个概念,但是可能比优质股权更稀缺一点,这里面可能要提一个大家可能不太同意这个话,比方说茅台的股权稀缺吗?可能很多人认为茅台的股权是稀缺,但是我们觉得不稀缺,茅台的股权我任何一个时间,我有钱我一定能够买得到,但是最优秀的头部策略很有可能是有钱都买不到的,比方说美国大奖章基金。

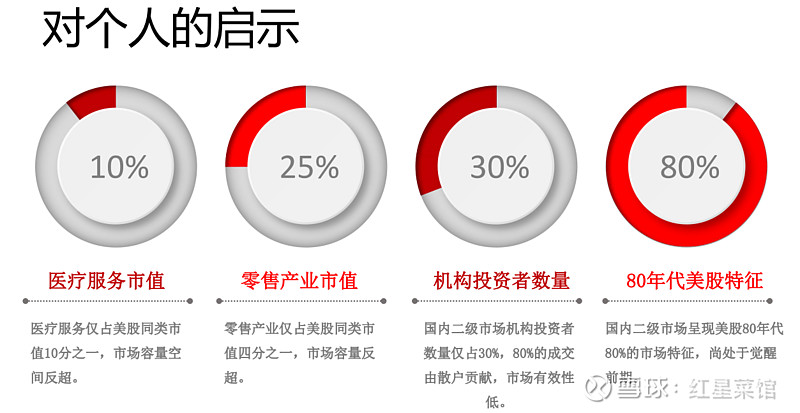

这个图是我们去年1月份去高瓴的时候,他们副总裁给我们展示的一个图,我不能拍照,高瓴连门口的入口都不准拍照,所以说头部的机构事情还是很多的,我只能通过回忆把他们当时给我们展现了一张图片复现出来,给大家展示一下为什么多头的股票策略,在这个时间点还是最值得关注的一个策略。

这是他们06年到现在所秉持的一个逻辑,主要是三个产业,一个医疗服务产业,一个零售产业(也就是大消费),还有一个是大型的机械制造产业和能源产业,但是后面两个的话,我们的规模已经和美国差不多了,已经和美国差不多了,能源我们不说新能源,传统能源已经规模差不多了,但是医疗零售依然经过那么长时间,仍然有非常大的一个差距。

当时高瓴做了一个系列的市值的估算,发现所有产业市值的一个空间差距非常大,一个非常广大的空间情况之下,怎么投资都会挣钱,就是他们的原话。

那么现在可能没有当时那么好了,但是我们仍然有非常多的一个重点行业有非常大的空间,医疗可能专业一些,但是空间仍然很大,我们说的普通一点的,零售和大家的生活息息相关,这个能力圈相对好进入,对个人投资者来说,一个产业本身4倍空间已经足够支撑非常多的优秀策略在此生存下去。

从这些股权的空间来说明,可以直观的知道这一块市场我们在从中挣钱的一个可能性是非常大的,这是我们当时去高瓴尽调完了之后觉得非常重要的一个数据,后两个数据是他们的统计,我们现在整个市场的机构投资者的数量是30%,很低,美股大概是70~80%,美股的机构投资者的数量大概70~80%,这种高机构数量意味着我们不管怎么投资都很难跑赢指数,所以应该庆幸我们现在的A股还没有变成美股那样,不要抱怨我们A股环境不好,只有在环境还是一滩浑水的一个情况之下,我们才能够用不同的策略去挣钱。

这是我们希望大家都能够明白这一点,他跟我们说的挖国家财产和挣其他人的钱也没有什么太大的关系,它无非是一个市场的特性,还不理性,所以我们能够有非能够通过优秀的私募获得非常高的超额收益,这是可以预见到的。那么我们现在大概相当于他们的80年代。

到现在的他们纯粹的量化多空策略大概占40%,我们再要到那个时候可能要到5-10年之后了,那么这一个非常黄金的周期也已经很长了。我们作为一笔投资来说已经不短了。然后既然基于如此,如果我们要去做一些私募一个投资的话,大家肯定还是想知道一些特别具体的数据,我给他展现一下我们去做的一些数据分析,其中的一部分,以及大家都能做的一些数据的分析,我说大家都能做。

“大家都能做”这个语境的意思:第一是你可以直接在一些平台上面查询得到。第二是你可以自己稍微花点时间能够做得出来,这是两个特性。我这里举例的是某只私募和某只公募,具体标的确实不太方便说,图例数据甚至可能是我臆想的、虚拟的。

我怕可能会受到攻击,那么我们只把整个简单过程给大家展示一下。

某只私募和某只公募和对标指数的一个情况,我没有用沪深300的全价值指数,因为我们是觉得只要对标基准就是足够了的,就是足够了的,并不是每一个私募和公募本身都有大量的再投入,不是每一个都是这样的,有可能有不断的累计分红,这些算起来比较复杂,我们就拿一个最的沪深300来对比就可以了,主要我们的模型跑起来不用改参数,哈哈。

主要有5个方向。

首先是收益,我们说的业绩本身业绩是怎么形成的,我们说的贡献整个配置情况是怎么样的,后面的数据是风格以及风险参数。

这几个部分的组成,给大家说几个比较重要的点:

1,夏普;

夏普大家很方便检查了,不是一个能够决定我们买哪个基金的数据,但是他能够决定我们不买那个基金,大家能明白这个意思吗?我们现在的基准门槛就是1以下的夏普,不管是基金,不管是策略组合,不管是某一个大v的组合,我们都是不看的。

低于1的夏普就代表这个策略本身是运气挣钱,典型的代表就是沪深300指数。

你任何一个时间点买进去,虽然说我们从年化回报上面看还有9%,但是你从任何一个点买进去,你都是运气挣钱。我没有达到1:1的一个风险回报比,你可以这么简单的去理解。1以下的策略是不需要看的,有很多市场上的策略和私募都是1一下的,只有夏普1以上,才有去判断的意义。

这种单项指标还有不少一个关键点,比如信息比率,超级优秀的中性策略信息比率要在3以上,属于王者,极少出现,一般0.45以上就算好。

优秀的主观策略在这个指标上完全不输纯粹量化,反而在夏普上吃亏。不过我比较习惯使用超额收益的“信息比率”,也就是我们制图中的“超额稳定性”,展开就复杂了。

2,平均的修复时长;

平均的修复时长可以直观的看得到的,你拉开任何一个基金的它的净值曲线,一段最大的回撤之后,你可以观察它从最底部修复到最上面的花的时间,最大的回撤,它有可能是有偶然性的,尤其是多头策略,它有可能是有偶然性的。

你比方说这一段是疫情的时候,有一些私募回撤特别大,就一瞬间超级回撤,那是为什么?因为疫情重创了他们的持仓的个股,但是疫情发生之前,他们不可能预测得到持仓的个股受到突发疫情的影响,所以说在某些时候最大回撤有可能是无效的一个指标。

平均修复时长这个可以可以帮助我们去判断我们最极端情况之下,私募修复自己错误观念的一个能力,这个是非常重要的,有的私募它是不灵活的,或者说是它本身的赔率的策略不能够支撑它快速的修复它的净值,每种策略应该在的一个修复时长、平均回撤都是不同的,界定这个东西非常重要。

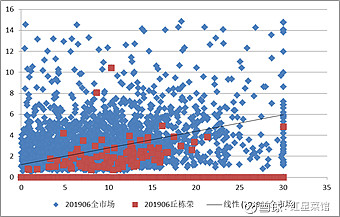

3,特性散点;

我给大家举一个图,大家就能够明白了,这个我之前在在雪球上面分享过,一个量化研究员做的一张特性散点,公募基金经理丘栋荣持仓历史的特性分析。我们这个特性不是胡乱去分析某一个特性,一定是有一个前提条件,我们知道它凭借什么买股票,比方说我们就知道丘栋荣是依靠低PE高ROE去做一个最基本的选股,那么把它历史上所有一个持仓的个股拉出来就可以。

红色是历史上当期持仓的个股,横轴和数轴分别代表ROE和PE。也就是说它历史上大部分的个股是完美的符合 低PE高ROE的效益曲线。

他选股的特性就完全的容纳在他的策略里,没有乱来,但是依然偶有超越,这可能就是犯错的来源。

市场上面有一些特别优秀的私募收益做特做的特别高的,在这个图里面能够把整个图给点红,这是什么意思呢?

如果我们发现有这么一家基金的话,他又对外号称自己“我热爱便宜的股票,就喜欢买高价值但是它又相对估值便宜的股票,重要的参数指标是PE和ROE”,大家请一定相信他这个就是胡说八道。

他和自己的是知行是不合一的,我们在后面会再强调一下这个点,比如说我们说散点特性,这个东西在公募上面大家花点精力是可以挨个扒下来去看的,大概半天时间也能扒完一个基金经理,如果大家需要的话,我们后期也可以绘制一些图,呈现一下效果,能够很轻松的把一些人的真面目给扒出来。

4,回报率权重;

代表了某一定程度上面的能力圈。基金长期收益贡献的来源直观的反映就是回报率权重,来源是非常重要的,一个人的能力圈、一个基金经理的能力圈在哪里,他长期收益回报的权重就一定在哪里。

我们去尽调私募的时候会发现一个非常有意思的点,一些做价值投资的私募,他买了很多能力圈内的股票,和食品消费无关,但是它仍然因为某些原因买了食品消费,然后这几年的利润贡献的权重,第一是食品饮料消费。

大家可以很清晰的知道,这种就是说的我挣了能力圈外的钱,这能影响是非常大的。

第一,它目前的收益有一部分是靠运气挣出来的,或者说是风格因子挣出来的,之后可能全还回去。

第二,他没有坚守在自己的策略范围之内,这种东西我们都是要打入黑名单的。

公募的回报率权重也很好统计的,大家可以手动尝试一下。

5,时序图;

这个大家可能统计起来相对复杂一些,就是一个横的图,每一个阶段行业的配比是什么情况,下一个阶段的行业配比是什么情况,方便我们去观察什么呢?它的行业轮动高不高。

一个行业轮动特别高的基金经理,他一定不是深度价值投资。因为我们发现一个问题,一些公募基金经理都说自己是深度价值投资,但每年主要行业轮动一次,这不是深度价值投资,深度价值投资一个必然结果,就是长期集中,这是一个必然结果,轮动是另外一个策略,追求的可不是深度价值下的长期回报。

有的时候我们去做私募投资的时候,最好我们有一定的策略研究的基础,我知道什么样的一个策略,他好的情况应该是什么样的,他不好的情况应该是什么样的,有可能我们需要去去做一些这样的一个基础的研究,也许我们不能依靠这种策略的研究去挣钱,这个反映在我们对某一个股票研究行业研究不够到位的一个份上,但是我们必须清楚某一个策略它是怎么运行的,它的原理是什么?它背后必然导致的买股票的结果是什么?这是一定要清楚的,要不然你可能因此受到重创,然后你不知道发生了什么。而这个时候,基金经理似乎还诚恳地写报告安抚你。

6,超额收益情况;

这个东西就是我们实质上购买的基金能力,是果核。

大家可能算起来比较困难,因为这个需要程序化的一个辅助,但是我们也给大家简化了一下,我们之前做了一个3~5、5~10、10年期的超额收益的图,并不代表没有的就不用看,因为我们只做20亿以上的规模的私募,但是有一些中小是很值得看的,大家可以以那个图为基准去判断超额收益的情况,如果需要的话,后期我们把我们聚宽上面的程序公示公布给大家都可以,这个都很简单的,只是你们的数据不太好不太好获取而已,我们在取数上也经常遇到困难。

7,最大板块占比

它能够非常清晰的说明当前基金经理他的观点,这个观点不是仓位,而是最大板块占比。

私募研究里面有个诡异点,就是现金是一个资产。我空仓就是我100%持有现金,持有现金我们就要去计算现金资产对整个业绩的一个贡献最大,占板块占比比例我们是要去衡量当前基金经理他的观点是什么。

以假设公募为例,最大板块占比40%是白酒,仍然持有白酒和它的一个原始的策略是否相违背,我们就要倒回去做一个定性的分析,这是需要循环往复的事情。

我给红圈圈出来的就是我们大家能够去做的一个量化数据,很简单,只是要花一些功夫,不能做的量化数据,大家可以去私募排跟他们的后台沟通,10万块钱一年,他们数据也是比较完善的,就是有点机械。

我们也可以公布一些自己在用一些程序语言,大家有时间的话可以去跑,之后再分享。这个就是大家都能去尝试的量化数据的一个情况

作者:红星菜馆

链接:https://xueqiu.com/8915001532/168437753

来源:雪球

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。